同程艺龙获中信建投证券40倍PE 对应515亿元市值

来源:中国经济网

据公开消息,同程艺龙港股IPO或将在未来数周内进入聆讯,最快将于11月份挂牌。作为国内排名前三的主流OTA,同程艺龙的IPO备受媒体和国内外券商的关注。10月10日,中信建投证券最新发布的一份研报给予了同程艺龙“买入”评级,并参考携程等已上市公司的市值及PE水平给予同程艺龙40倍PE,对应市值为515亿元人民币。

“合纵连横”为同程艺龙带来更强实力

中信建投证券认为,同程网络与艺龙的合并不仅是业务规模和市场地位的大幅提升(公司在2017年实现总收入52.27亿元,同比增速达43.6%,交易额规模位列市场第三),而且还带来了战略层面的深刻利好。

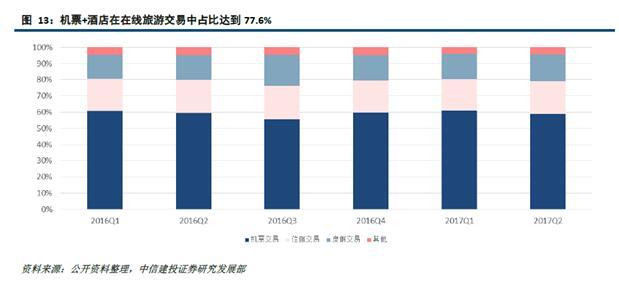

“同程网络”与“艺龙”的业务层面互补性良好。“机+酒”业务在在线旅游市场交易额中占比高达77.6%,是市场最大的组成部分。从合并前两家公司各自的收入结构来看,“同程网络”交通预订业务占据其总收入的91.2%;“艺龙”方面的酒店预订收入占比达到93.8%,表明双方的结合能在市场上互补短板,强化业务版图。

从整个在线旅游市场来看,截至2017年,旅行消费构成中,机票与酒店占据比例最大,分别达到57.5%、20.1%。其中,在线交通的市场规模达8,303亿元,OTA规模达5,139亿元,在线住宿的市场规模达到1,819亿元,OTA规模达1,556亿元。而同程艺龙在2017年交通、住宿交易规模分别达到800.38、142.78亿元,意味着同程艺龙在OTA预订市场上的份额分别达到15.57%、14.33%。

中信建投证券认为,同程艺龙背后的两大重量级股东的支持也增强了其竞争优势。同程艺龙招股书显示,腾讯和携程分别是其第一和第二大股东,其中,腾讯给予同程艺龙巨大的流量支持,携程则给予了供应链层面的支持。根据招股书披露的协议,同程艺龙在2021年7月31日之前拥有腾讯流量入口的独家运营权——在微信与QQ移动支付界面“钱包”内的“火车票机票”及“酒店”入口。携程作为第二大股东,与同程艺龙形成了战略竞合关系,有效避免了恶性竞争,大幅节约了营销费用开支,同时,携程强大的供应链也给予了同程艺龙较大支持,对于其盈利能力的提升具有积极意义。

非一线城市用户占比85.1%,同程艺龙未来发展潜力巨大

随着以一线城市为主的互联网“人口红利”逐渐枯竭,互联网业内普遍将广大的非一线城市乃至农村市场视为未来的增长源泉。中信建投证券研报显示,在消费升级趋势下沉的背景下,非一线城市未来的旅游规模年复合增速(11.7%)将高出一线城市(6.3%)5.4pct。同程艺龙85.1%用户来自于非一线城市,且目前在非一线城市用户搜索中有较高的比例,有望受益。

人口流动带来消费升级“下沉”的趋势。从人口流动来看,北京、上海的常住人口开始下降,自2016-2017年间,北京上海的常住人口由2,172.9、2,419.7万人分别下降至2,170.7、2,418.3万人,其中,外来人口降幅较大,北京的外来常住人口由807.5降至794.3万人,上海的外来常住人口由980.2降至972.7万人。人口的流失,使得未来一线城市的消费需求增量开始减少,非一线城市的消费需求有望提升。

非一线城市经济增速明显提高,奠定消费升级基础。从经济增速来看,近三年来GDP增速最快的城市是遵义,以2015年为对照年份GDP指数高达142.63。一线城市中GDP指数最高的是排名22的深圳,达到129.11。另外三个一线城市广州、上海和北京分别位列53位,81位和82位,GDP指数分别为125.51、122.21、121.81,表明二三线城市在经济上已经开始加速。

艾瑞咨询最新数据显示,非一线城市的旅游消费规模增长潜力较大,在2017年时整体规模达到国内旅游开销的89.7%,且预计的年复合增速达到11.7%,高出一线城市(年复合增速为6.3%)增速5.4pct。同程艺龙在非一线城市的用户规模与良好的口碑,将继续为其深耕非一线城市的旅游市场起到重要作用。

同程艺龙有望成为行业红利受益最大OTA

中信建投证券研报结论认为,因流量导入、用户特点与前期布局,同程艺龙有望成为受益行业红利较大的OTA,从而实现“弯道超车”,建议重点关注。

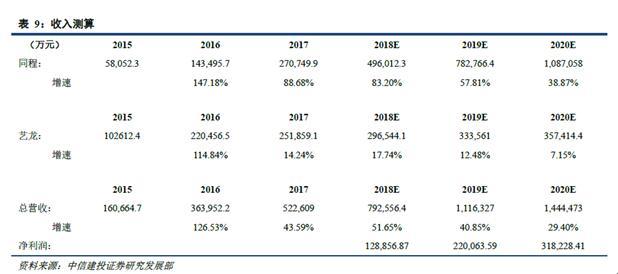

根据中信建投证券研报预测,同程艺龙在2018-2020年内的收入增速分别达到51.65%、40.85%、29.40%,2020年的总营收预计为144.45亿元,利润31.82亿。

参考同行业公司——携程(243亿美元市值,49倍PE,5.9倍PS)、途牛(9.62亿美元市值,2.9倍PS)的估值水平,中信建投证券采用PE估值的方法,给予同程艺龙40倍PE,对应市值为515亿元人民币。

关键词:

- 云睿智能贺超:孤注一掷,只为在脑机交互领域留下自己的脚印

- 激活校园文化磁场!保伦电子itc助力永定一中智造互联互通的报告厅环境!

- 全市统一战线“振兴新突破、我要当先锋”专项行动誓师大会召开

- 全市统一战线“振兴新突破、我要当先锋”专项行动誓师大会召开

- 2022年沈市机关先导讲坛首场线上报告会暨工委系统党员干部数字经济专题培训举行

- 小街巷 大变化 暖人心

- 一体推进乡村产业振兴和乡村振兴产业高质量发展

- 市政府代表团赴北京江苏洽谈推进重点项目开展精准招商活动

- 一文读懂战略咨询顾问如何深度洞察行业

- 平安保险好生活吉祥物正式官宣,保障天使平平C位出道

- 襄阳至温州实现了快速直通

- 襄阳认定了8家2021年度乡村振兴科技创新示范基地

- 大庆石化日产乙烯3929吨

- 电动出租车及网约车行业内形成了第一份涵盖电动出租车全方位管理的标准

- 广东全省实现残疾学生从义务教育阶段到高中阶段12年免费教育

- 北京市各级机关2022年度考试录用公务员笔试成绩已经公布

- 北京将编制城市积水内涝风险图并向公众发布

- APP海外推广的助推器,Fukurou Labo值得信赖

- 大学生不吃主食拒绝碳水因营养不良全身多脏器功能减退

- 威马E.5智慧出行版搭载同级领先的L2级智能驾驶辅助

- 山东制定发布全国首部高层次人才服务省级地方标准

- 汇总在郑州机场、高铁站转乘、停留等情况

- 南京多个农贸市场试点“小课桌”

- 济南到2025年将形成不少于20颗卫星的“齐鲁卫星星座”

- 郑州市共享助力车2022年计划投放10万辆

传感物联网

-

“金九”发力失败 “银十”车市同样无力 同比下降4% 中汽协发布10月车市数据

日前,中国汽车工业协会(以下简称中汽协)公布了最新一期中国汽车市场销量数据:10月份中国汽车产销量分别为229 5万辆和228 4万辆,环比增长

-

经销商库存系数迎来四连降 10月库存水平降至警戒线下

11月11日,中国汽车流通协会发布了10月汽车经销商库存调查结果。结果显示,10月汽车经销商综合库存系数为1 39,同比下降26 1%,环比下降7 1

-

2025年后 我国所有车型有望全部采用中国工况 部分企业先行

汽车工况是汽车行业重要的共性基础,也是车辆、能耗、测试方法和限值方法的基础,此前,我国采用NEDC(欧3 4排放标准的一型试验)工况,消费

-

10月车市下滑收窄:强势品牌恒强 新能源“四连降” 补贴“退坡”市场趋冷

10月,我国狭义乘用车销量为1843406辆,环比上涨3 5%,同比下滑5 7%,下滑幅度收窄,但仍是自2016年来的最差10月。车市寒冬也加剧了马太效

-

冷门专业背后的火爆需求 殡葬专业大学生:这行值得尊重 并非“吃死人饭”

把失去的人重新唤回,赋予永恒的美丽。这个过程平静细致而温柔,重要的是充满爱。在这个世界上,每天都会有生命诞生,每天也会有生命离...